경제...

어렵지 않다고 분명 말씀드렸습니다.

간단하게만...

쉽게 생각만 할 수 있다면...

경제의 기본 원리는 손쉽게 알 수 있다고 말씀드렸었죠.

오늘은...

간단하게 요걸 설명하려고 합니다.

신용카드 회사들의 움직임 말입니다.

정부가...

소상공인들과 서민들의 소득을 지켜주기 위해

신용카드사들의 수수료 인하 압박을 강행했다는 건 다들 아시는 내용일 겁니다.

이로 인해 카드회사들이 반발을 하고 자신의 이익을 지키기 위해

신용카드 혜택을 축소하는 움직임과 구조조정을 감행했다는 것도 말이죠.

그렇죠???

신용카드 회사들이

왜 자신들의 이익을 지키기 위해 몸부림을 치겠습니까???

공공의 이익을 추구하는 비영리단체와 달리 이윤을 추구하는 기업이기 때문입니다.

간단하게...

이익을 벌지 않으면...

그 회사의 주식을 갖고 있는 주주들이 반발할 거니깐요...

그렇기에..

신용카드회사들은 정부로 인해

손해 본 이익을 어떻게해서든 회복하기 위해 대안을 찾게 됩니다.

수수료 깎이니…대출에 기대는 카드사

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=016&aid=0001518009

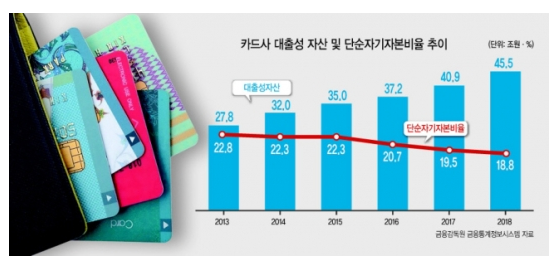

국내 카드사들이 지난 5년간 카드론 등 대출성 자산의 몸집을 두 배로 키운 것으로 나타났다.

가맹점 수수료율 개편 등으로 기존 신용 판매를 통한 실적 내기가 어려워지자 대출 부문으로 사업 영역을 확대한 결과다. 더 위험한 영역으로 발을 더 들여놨지만 건전성과 수익성은 악화일로다. 가계빚이 우리 경제의 ‘아킬레스건’인 만큼 유사시 금융불안 요인이 될 수도 있다는 우려가 나온다.

2일 금융감독원 금융통계정보시스템에 따르면 KB국민·롯데·비씨·삼성·신한·우리·하나·현대 등 8개 전업 카드사의 지난해 대출성 자산(카드론·현금서비스·대출채권 등) 규모는 45조5036억원으로 집계됐다. 5년 전인 2013년(27조8319억원, 하나카드 제외)에 비해 17조원 넘게 증가했다.

대출성 자산 규모는 2014년 들어 30조원을 넘어섰고 재작년 40조원을 넘어서는 등 매해 3~5조원씩 성장하고 있다. 이에 따라 자가지본 대비 대출성 자산의 비율은 2013년 127.7%에서 지난해 171.8%로 껑충 뛰었다.

<<<< 기사 생략 >>>>

그리고 그 대안은...

바로 신용카드 '대출' 상품 확대였죠.

은행처럼 대출로 돈을 더 쉽게 벌겠다는 생각인 거죠.

'뉴스와 사회' 카테고리의 다른 글

| 뉴스와 사회 - 수월해진 금융소외계층 은행 대출 (0) | 2019.04.03 |

|---|---|

| 뉴스와 사회 - 전투기 판매로 뿔난 중국 (0) | 2019.04.03 |

| 뉴스와 사회 - 아시아나, 자금 수혈은... (0) | 2019.04.02 |

| 뉴스와 사회 - 1000조원 넘어버린 일본 예산 (0) | 2019.04.02 |

| 뉴스와 사회 - 여전히 부족한 저소득 중증장애인 연금액 (0) | 2019.04.02 |