여러분들이..

그리고 저 또한 열심히 공부하고

재테크에 관심 있는 가장 큰 이유가 이겁니다.

'노후'

정확하게 말하자면....

'안정적인 노후' 를 대비하기 위해서죠.

솔직히...

노후가 안정적으로 구축되고

사회 시스템이 국민들의 신뢰로 돌아간다면

'노령화 문제' 그리고 '저출산' 문제는 발생되지도 않았을 겁니다.

미래를 위한 걱정 중 가장 큰 '돈' 문제를 전혀 할 필요가 없기 때문이죠.

어쨌든...

우리나라에서 살아남기 위해선

철저하게 노후를 준비해야 합니다.

한마디로 소득을 발생시켜야 한다는 거죠.

그래서...

수많은 사람들이 어떤 선택을 했습니까????

소득을 끊임없이 만들기 위해 억지로 자영업에 뛰어들 수밖에 없게 되었죠.

그 결과는...???

10명중 1명 정도만 살아남고 나머지는 죽지 못해 살고 있죠.

그런데 말입니다.

힘없는 우리만 그럴까요????

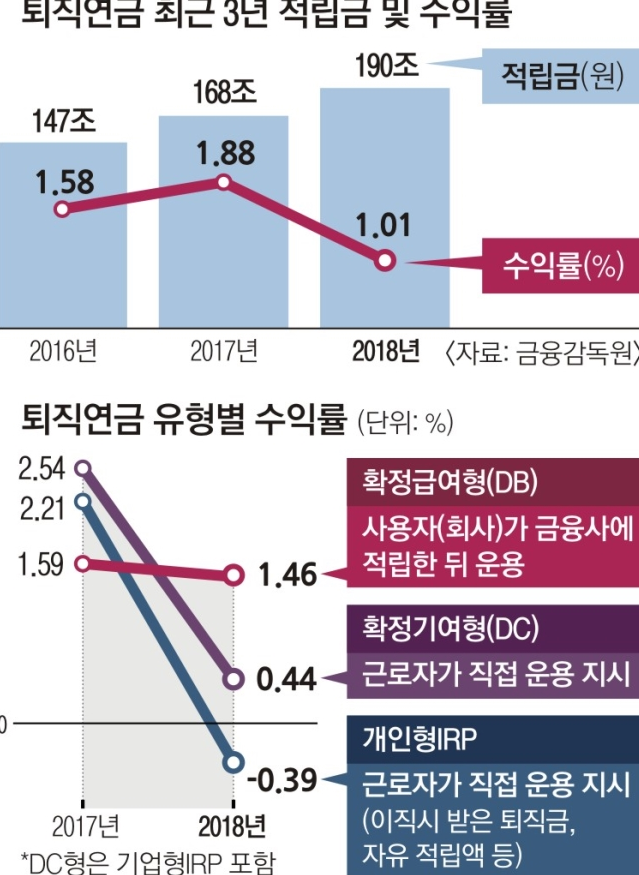

수익률 1% ‘사실상 마이너스’… 울고 싶은 190조 퇴직연금

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=081&aid=0002989372

근로자들의 퇴직 후 노후 안정을 위해 도입된 퇴직연금의 지난해 수익률이 간신히 1%에 턱걸이한 것으로 나타났다. 지난해 소비자물가 상승률(1.5%)을 감안하면 실질수익률은 마이너스인 셈이다.

금융 당국은 올해 말까지 퇴직연금 상품의 수익률 정보를 모은 통합 플랫폼을 구축한다는 계획이지만 수익률을 높이기 위한 근본 대책이 필요하다는 지적도 나온다.

7일 금융감독원에 따르면 지난해 퇴직연금 연간 수익률은 1.01%로 2017년 1.88%보다도 0.87% 포인트 하락했다. 2017년 수익률 발표 당시에도 ‘은행 예금 금리보다 낮은 퇴직연금 수익률’이라는 비판이 쏟아졌음에도 1년 뒤 수익률은 오히려 더 추락한 것이다. 지난해 말 정기예금 금리는 연 1.99% 수준이었다.

저조한 수익률의 요인으로는 주식시장 불황에 따른 펀드 수익률 급락이 첫손에 꼽힌다. 지난해 코스피 수익률은 -17.3%로 저조해 퇴직연금에도 악영향을 미쳤다. 실제 퇴직연금 유형별 수익률을 보면 예·적금 등 원리금 보장형 상품에 대한 투자 비중이 높은 확정급여형(DB) 가입자들의 수익률은 1.46%로 전년 대비 0.13% 포인트 줄어드는 데 그친 반면 펀드 등 실적 배당형 상품에 더 많은 투자를 하는 확정기여형(DC)과 개인형 IRP 가입자들의 수익률은 각각 0.44%, -0.39%로 1년 전보다 무려 2.10% 포인트, 2.60% 포인트 하락했다.

<<<< 기사 생략 >>>>

엄청난 규모의 돈을 굴리는 세력도....

수익률이 개판 5분 전인 건 결국 뭐를 의미하겠습니까???

현 시점에서는...

힘 없는 사람이나

힘 있는 조직이나 돈을 굴릴 때가 없다는 거죠.

경제가 그만큼 침체되어 있다는 이야기입니다.

우리나라도 이제...

'저성장 국가' 라는 거죠.

'뉴스와 사회' 카테고리의 다른 글

| 뉴스와 사회 - 공기업의 딜레마 (0) | 2019.04.09 |

|---|---|

| 뉴스와 사회 - 아직도 갈길이 먼 5G 생활 (0) | 2019.04.08 |

| 뉴스와 사회 - 4대 금융지주의 배당 잔치 (0) | 2019.04.08 |

| 뉴스와 사회 - KDI 도 인정한 경기 침체 (0) | 2019.04.08 |

| 뉴스와 사회 - 노르웨이 국부펀드의 판단 (0) | 2019.04.08 |