정부는 대출을 지금보다 더 옥죄기 위해

제2 금융권도 본격적으로 DSR 을 적용시킵니다.

무조건적으로 대출을 규제하는 것이 아니라 소득에 맞춰 대출을 규제하는 쪽으로 몰아버린 거죠.

일단 다시 한번

DSR 이 뭔지를 확인해보고 넘어가겠습니다.

DSR 은....

쉽게 연소득에 맞는 대출을 규제한 시스템입니다.

신용대출이 아닌 담보대출까지도 연소득 대비를 확인하게 한 점이 특징이죠.

주택담보대출의 무분별한 대출이 DSR 때문에 막혀버렸기 때문에...

규제가 발생된 이상

당연히 대출이 필요한 사람들은

대출이 가능한 쪽으로 몰릴 수밖에 없게 됩니다.

제1 금융권에서 제2 금융권 대출을 찾아보게 되었고

이는 금융권 그리고 정부가 우려했던 상황대로 흘러갔죠.

그렇기에 정부는 서둘러 제2 금융권도 DSR 규제를 적용한 겁니다.

다음 달 17일 제2 금융권에도

본격적으로 도입되는 DSR 은 저축은행, 캐피탈사는

2021년 말까지 현재 110% 수준인 대출 비율을 90% 까지 낮추는 방향을

보험사도 73.1% 비율을 70% 로 카드사는 66.2% 를 60% 로 정합니다.

정리하자면

빈틈없이 대출에 규제를 두어 증가폭을 둔화시키고

자산 값어치 상승을 억제하겠다는 이야기인 겁니다.

부작용으로는

제2 금융권도 DSR 대출 규제 및 비율을 맞추기 위해

대출을 가려 받는 케이스들이 늘어나면서 대출이 거절당한 사람들은

대부업이나 사채로 넘어갈 수밖에 없다는 점이 예상되고 있죠.

왜 이렇게까지 정부가 DSR 을 강행하면서

대출을 옥죄고 시스템을 정비하냐면 말입니다..

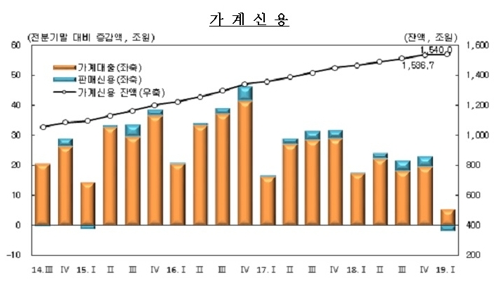

저번에도 말씀드린 우리나라 1540조라는 가계대출을 그대로 둘 수 없었기 때문입니다.

가계부채 1540조...

어마어마한 숫자죠.

부채가 이미 어마어마하게 늘어난 상황에서

이 부분을 어떻게든 컨트롤을 해야 하는데 그게 어렵습니다.

원래 경제 원리대로라면

경제가 늘어난 부채만큼 성장을 했다면

이 가계부채는 그다지 문제가 되지 않았겠지만

다들 아시는 것처럼 경제는 오히려 침체를 향해 달려가고 있기에 문제가 되는 거죠.

부채를 줄이는 것도 어렵고

그렇다고 부채를 더 늘리면 경제 시스템에 문제가 발생되니....

필요한 대출을 제외한 나머지는 규제로 옥죄일 수밖에 없는 선택만 남아있는 거죠.

왜냐...

대출을 갚을라고 해도

목돈이나 이익이 많이 난 상태에서 가능한 이야기이고

그렇다고 경제가 좋아진다면 이익을 위해 대출은 갚는 것보다 오히려 더 늘어나는 수요가 더 많을 테고...

아무것도 안 하고 이걸 눈 감고 있자니 대출 폭탄이 터지면 수습이 안되는 상황도 문제고....

게다가 금리를 올리고 싶어도 이로 인해 발생되는

가계부채에 어마어마한 이자를 그 누구도 갚을 수 없는 상황이니.....

정부가 생각하는 답은 딱 하나밖에 남지 않은 거였죠.

가계부채를 어떻게든

옥죄이는 방법을 사용하면서 최대한 더 늘어나는 것을 예방하며

사람들이 부채를 갚아가는 방향으로 정책을 설정할 수밖에 없다는 거죠.

다른 대책은 가능성이 없으니깐요.

현 정부만 이럴까요???

아닙니다.

다음 정부도 똑같이 진행할 수 밖에 없습니다.

가계부채에 대한 답을 다음 정부가 내놓을 수는 없으니깐요.

https://www.youtube.com/watch?v=ustf78-sJZo

유튜브도 진행하고 있습니다!

'뉴스와 사회' 카테고리의 다른 글

| 사우디, 반이란 정상회담 소집 (0) | 2019.05.31 |

|---|---|

| 개인 파생상품 시장을 다시 살리려는 정부 (0) | 2019.05.31 |

| 지난해 베네수엘라 물가 상승률 137만 % (0) | 2019.05.30 |

| 국고채는 이미 기준금리 인하를 예상하고 있다. (0) | 2019.05.30 |

| 드디어... 3월 출생아 수, 사상 첫 2만명 돌파 (0) | 2019.05.30 |